導讀: 分類問題是機器學習應用中的常見問題,而二分類問題是其中的典型,例如垃圾郵件的識別。本文基於UCI機器學習資料庫中的銀行營銷數據集,從對數據集進行探索,數據預處理和特征工程,到學習模型的評估與選擇,較為完整的展示瞭解決分類問題的大致流程。文中包含了一些常見問題的處理方式,例如缺失值的處理、非數 ...

導讀:

分類問題是機器學習應用中的常見問題,而二分類問題是其中的典型,例如垃圾郵件的識別。本文基於UCI機器學習資料庫中的銀行營銷數據集,從對數據集進行探索,數據預處理和特征工程,到學習模型的評估與選擇,較為完整的展示瞭解決分類問題的大致流程。文中包含了一些常見問題的處理方式,例如缺失值的處理、非數值屬性如何編碼、如何使用過抽樣和欠抽樣的方法解決分類問題中正負樣本不均衡的問題等等。

作者:llhthinker

歡迎轉載,請保留原文鏈接:http://www.cnblogs.com/llhthinker/p/7101572.html

1. 數據集選取與問題定義

本次實驗選取UCI機器學習庫中的銀行營銷數據集(Bank Marketing Data Set: http://archive.ics.uci.edu/ml/datasets/Bank+Marketing )[Moro et al., 2014]. 。這些數據與葡萄牙銀行機構的直接營銷活動有關。這些直接營銷活動是以電話為基礎的。通常來說,銀行機構的客服人員至少需要聯繫一次客戶來得知客戶是否將認購銀行的產品(定期存款)。因此,與該數據集對應的任務是分類任務,而分類目標是預測客戶是(yes)否(no)認購定期存款(變數y)。

數據集包含四個csv文件:

1) bank-additional-full.csv: 包含所有的樣例(41188個)和所有的特征輸入(20個),根據時間排序(從2008年5月到2010年9月);

2) bank-additional.csv: 從1)中隨機選出10%的樣例(4119個);

3) bank-full.csv: 包含所有的樣例(41188個)和17個特征輸入,根據時間排序。(該數據集是更老的版本,特征輸入較少);

4) bank.csv: 從3)中隨機選出10%的樣例4119個)。

提供小的數據集(bank-additional.csv和bank.csv)是為了能夠快速測試一些計算代價較大的機器學習演算法(例如SVM)。本次實驗將選取較新的數據集,即包含20個特征量的1)和2)。

2. 認識數據

2.1 數據集輸入變數與輸出變數

數據集的輸入變數是20個特征量,分為數值變數(numeric)和分類(categorical)變數。具體描述見數據集網站http://archive.ics.uci.edu/ml/datasets/Bank+Marketing。

輸出變數為y,即客戶是否已經認購定期存款(binary: "yes", "no")。

2.2 原始數據分析

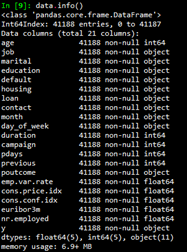

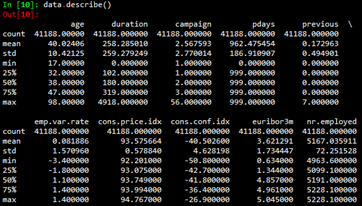

首先載入數據,

然後使用info()函數和describe()函數查看數據集的基本信息。

3. 數據預處理與特征工程

3.1 缺失值處理

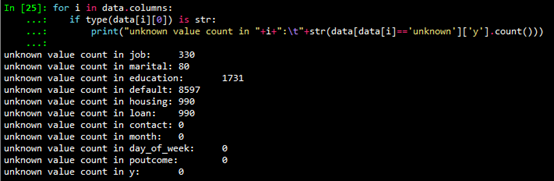

從2.2節給出的數據集基本信息可以看出,數值型變數(int64和float64)沒有缺失。非數值型變數可能存在unknown值。使用如下代碼查看字元型變數unknown值的個數。

缺失值處理通常有如下的方法:

- 對於unknown值數量較少的變數,包括job和marital,刪除這些變數是缺失值(unknown)的行;

- 如果預計該變數對於學習模型效果影響不大,可以對unknown值賦眾數,這裡認為變數都對學習模型有較大影響,不採取此法;

- 可以使用數據完整的行作為訓練集,以此來預測缺失值,變數housing,loan,education和default的缺失值採取此法。由於sklearn的模型只能處理數值變數,需要先將分類變數數值化,然後進行預測。本次實驗使用隨機森林預測缺失值,代碼如下:

def fill_unknown(data, bin_attrs, cate_attrs, numeric_attrs): # fill_attrs = ['education', 'default', 'housing', 'loan'] fill_attrs = [] for i in bin_attrs+cate_attrs: if data[data[i] == 'unknown']['y'].count() < 500: # delete col containing unknown data = data[data[i] != 'unknown'] else: fill_attrs.append(i) data = encode_cate_attrs(data, cate_attrs) data = encode_bin_attrs(data, bin_attrs) data = trans_num_attrs(data, numeric_attrs) data['y'] = data['y'].map({'no': 0, 'yes': 1}).astype(int) for i in fill_attrs: test_data = data[data[i] == 'unknown'] testX = test_data.drop(fill_attrs, axis=1) train_data = data[data[i] != 'unknown'] trainY = train_data[i] trainX = train_data.drop(fill_attrs, axis=1) test_data[i] = train_predict_unknown(trainX, trainY, testX) data = pd.concat([train_data, test_data]) return data

3.2 分類變數數值化

為了能使分類變數參與模型計算,我們需要將分類變數數值化,也就是編碼。分類變數又可以分為二項分類變數、有序分類變數和無序分類變數。不同種類的分類變數編碼方式也有區別。

3.2.1 二分類變數編碼

根據上文的輸入變數描述,可以認為變數default 、housing 和loan 為二分類變數,對其進行0,1編碼。代碼如下:

def encode_bin_attrs(data, bin_attrs): for i in bin_attrs: data.loc[data[i] == 'no', i] = 0 data.loc[data[i] == 'yes', i] = 1 return data

3.2.2 有序分類變數編碼

根據上文的輸入變數描述,可以認為變數education是有序分類變數,影響大小排序為"illiterate", "basic.4y", "basic.6y", "basic.9y", "high.school", "professional.course", "university.degree", 變數影響由小到大的順序編碼為1、2、3、...,。代碼如下:

def encode_edu_attrs(data): values = ["illiterate", "basic.4y", "basic.6y", "basic.9y", "high.school", "professional.course", "university.degree"] levels = range(1,len(values)+1) dict_levels = dict(zip(values, levels)) for v in values: data.loc[data['education'] == v, 'education'] = dict_levels[v] return data

3.2.3 無序分類變數編碼

根據上文的輸入變數描述,可以認為變數job,marital,contact,month,day_of_week為無序分類變數。需要說明的是,雖然變數month和day_of_week從時間角度是有序的,但是對於目標變數而言是無序的。對於無序分類變數,可以利用啞變數(dummy variables)進行編碼。一般的,n個分類需要設置n-1個啞變數。例如,變數marital分為divorced、married、single,使用兩個啞變數V1和V2來編碼。

|

marital |

V1 |

V2 |

|

divorced |

0 |

0 |

|

married |

1 |

0 |

|

single |

0 |

1 |

Python的pandas包提供生成啞變數的函數,故代碼如下:

def encode_cate_attrs(data, cate_attrs): data = encode_edu_attrs(data) cate_attrs.remove('education') for i in cate_attrs: dummies_df = pd.get_dummies(data[i]) dummies_df = dummies_df.rename(columns=lambda x: i+'_'+str(x)) data = pd.concat([data,dummies_df],axis=1) data = data.drop(i, axis=1) return data

3.3 數值特征預處理

3.3.1 連續型特征離散化

將連續型特征離散化的一個好處是可以有效地剋服數據中隱藏的缺陷: 使模型結果更加穩定。例如,數據中的極端值是影響模型效果的一個重要因素。極端值導致模型參數過高或過低,或導致模型被虛假現象"迷惑",把原來不存在的關係作為重要模式來學習。而離散化,尤其是等距離散,可以有效地減弱極端值和異常值的影響。

通過觀察2.2節的原始數據集的統計信息,可以看出變數duration的最大值為4918,而75%分位數為319,遠小於最大值,而且該變數的標準差為259,相對也比較大。因此對變數duration進行離散化。具體地,使用pandas.qcut()函數來離散化連續數據,它使用分位數對數據進行劃分(分箱: bining),可以得到大小基本相等的箱子(bin),以區間形式表示。然後使用pandas.factorize()函數將區間轉為數值。

data[bining_attr] = pd.qcut(data[bining_attr], bining_num)

data[bining_attr] = pd.factorize(data[bining_attr])[0]+1

3.3.3 規範化

由於不同變數常常使用不同的度量單位,從數值上看它們相差很大,容易使基於距離度量的學習模型更容易受數值較大的變數影響。數據規範化就是將數據壓縮到一個範圍內,從而使得所有變數的單位影響一致。

for i in numeric_attrs: scaler = preprocessing.StandardScaler() data[i] = scaler.fit_transform(data[i])

3.3.4 持久化預處理後的數據

由於需要訓練模型預測unknown值,預處理過程的時間代價比較大。因此將預處理後的數據持久化,保存到文件中,之後的學習模型直接讀取文件數據進行訓練預測,無須再預處理。

def preprocess_data(): input_data_path = "../data/bank-additional/bank-additional-full.csv" processed_data_path = '../processed_data/bank-additional-full.csv' print("Loading data...") data = pd.read_csv(input_data_path, sep=';') print("Preprocessing data...") numeric_attrs = ['age', 'duration', 'campaign', 'pdays', 'previous', 'emp.var.rate', 'cons.price.idx', 'cons.conf.idx', 'euribor3m', 'nr.employed',] bin_attrs = ['default', 'housing', 'loan'] cate_attrs = ['poutcome', 'education', 'job', 'marital', 'contact', 'month','day_of_week'] data = shuffle(data) data = fill_unknown(data, bin_attrs, cate_attrs, numeric_attrs) data.to_csv(processed_data_path, index=False)

需要註意的是,由於原始數據是有序的(以時間為序),讀取原始數據後,需要將其隨機打亂,變成無序數據集。這裡使用sklearn.utils包中的shuffle()函數進行打亂。

一些情況下原始數據維度非常高,維度越高,數據在每個特征維度上的分佈就越稀疏,這對機器學習演算法基本都是災難性(維度災難)。當我們又沒有辦法挑選出有效的特征時,需要使用PCA等演算法來降低數據維度,使得數據可以用於統計學習的演算法。但是,如果能夠挑選出少而精的特征了,那麼PCA等降維演算法沒有很大必要。在本次實驗中,數據集中的特征已經比較有代表性而且並不過多,所以應該不需要降維(實驗證明降維確實沒有幫助)。關於降維的介紹可以參考之前寫的這個博客。

總之,數據預處理對於訓練機器學習演算法非常重要,正所謂“garbage in, garbage out”。

4. 模型的訓練與評估

4.1 劃分數據集

首先,需要將處理好的數據集劃分為3部分,分別是訓練集(train set)、交叉檢驗集(Cross validation set)和測試集(test set)。(另見博客學習模型的評估和選擇)。訓練集是用於訓練模型。交叉檢驗集用來進行模型的選擇,包括選擇不同的模型或者同一模型的不同參數,即選擇在交叉檢驗集上的測試結果最優的模型。測試集用於檢測最終選擇的最優模型的質量。通常,可以按照6:2:2的比例劃分,代碼如下:

def split_data(data): data_len = data['y'].count() split1 = int(data_len*0.6) split2 = int(data_len*0.8) train_data = data[:split1] cv_data = data[split1:split2] test_data = data[split2:] return train_data, cv_data, test_data

4.2 訓練集重採樣

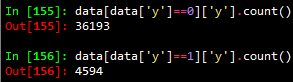

對導入的數據集按如下方式進行簡單統計可以發現,正樣本(y=1)的數量遠小於負樣本(y=0)的數量,近似等於負樣本數量的1/8。

在分類模型中,這種數據不平衡問題會使得學習模型傾向於把樣本分為多數類,但是,我們常常更關心少數類的預測情況。在本次分類問題中,分類目標是預測客戶是(yes:1)否(no:0)認購定期存款(變數y)。顯然,我們更關心有哪些客戶認購定期存款。為減弱數據不均衡問題帶來的不利影響,在數據層面有兩種較簡單的方法:過抽樣和欠抽樣。

- 過抽樣: 抽樣處理不平衡數據的最常用方法,基本思想就是通過改變訓練數據的分佈來消除或減小數據的不平衡。過抽樣方法通過增加少數類樣本來提高少數類的分類性能 ,最簡單的辦法是簡單複製少數類樣本,缺點是可能導致過擬合,沒有給少數類增加任何新的信息,泛化能力弱。改進的過抽樣方法通過在少數類中加入隨機高斯雜訊或產生新的合成樣本等方法。

- 欠抽樣: 欠抽樣方法通過減少多數類樣本來提高少數類的分類性能,最簡單的方法是通過隨機地去掉一些多數類樣本來減小多數類的規模,缺點是會丟失多數類的一些重要信息,不能夠充分利用已有的信息。

在本次實驗中,採用Smote演算法[Chawla et al., 2002]增加新的樣本進行過抽樣;採用隨機地去掉一些多數類樣本的方法進行欠抽樣。Smote演算法的基本思想是對於少數類中每一個樣本x,以歐氏距離為標準計算它到少數類樣本集中所有樣本的距離,得到其k近鄰。然後根據樣本不平衡比例設置一個採樣比例以確定採樣倍率N,對於每一個少數類樣本x,從其k近鄰中隨機選擇若幹個樣本,構建新的樣本。針對本實驗的數據,為防止新生成的數據雜訊過大,新的樣本只有數值型變數真正是新生成的,其他變數和原樣本一致。重採樣的代碼如下:

def resample_train_data(train_data, n, frac): numeric_attrs = ['age', 'duration', 'campaign', 'pdays', 'previous', 'emp.var.rate', 'cons.price.idx', 'cons.conf.idx', 'euribor3m', 'nr.employed',] #numeric_attrs = train_data.drop('y',axis=1).columns pos_train_data_original = train_data[train_data['y'] == 1] pos_train_data = train_data[train_data['y'] == 1] new_count = n * pos_train_data['y'].count() neg_train_data = train_data[train_data['y'] == 0].sample(frac=frac) train_list = [] if n != 0: pos_train_X = pos_train_data[numeric_attrs] pos_train_X2 = pd.concat([pos_train_data.drop(numeric_attrs, axis=1)] * n) pos_train_X2.index = range(new_count) s = smote.Smote(pos_train_X.values, N=n, k=3) pos_train_X = s.over_sampling() pos_train_X = pd.DataFrame(pos_train_X, columns=numeric_attrs, index=range(new_count)) pos_train_data = pd.concat([pos_train_X, pos_train_X2], axis=1) pos_train_data = pd.DataFrame(pos_train_data, columns=pos_train_data_original.columns) train_list = [pos_train_data, neg_train_data, pos_train_data_original] else: train_list = [neg_train_data, pos_train_data_original] print("Size of positive train data: {} * {}".format(pos_train_data_original['y'].count(), n+1)) print("Size of negative train data: {} * {}".format(neg_train_data['y'].count(), frac)) train_data = pd.concat(train_list, axis=0) return shuffle(train_data)View Code

4.3 模型的訓練與評估

常用的分類模型包括感知機,SVM,朴素貝葉斯,決策樹,logistic回歸,隨機森林等等。本次實驗選擇logistic回歸和隨機森林在訓練集上進行訓練,在交叉檢驗集上進行評估,隨機森林的表現更優,所以最終選擇隨機森林模型在測試集上進行測試。

對於不同的任務,評價一個模型的優劣可能不同。正如4.2節中所言,實驗選取的數據集是不平衡的,數據集中負樣本0值占數據集總比例高達88.7%,如果我們的模型"預測"所有的目標變數值都為0,那麼準確度(Accuracy)應該在88.7%左右。但是,顯然,這種"預測"沒有意義。所以,我們更傾向於能夠預測出正樣本(y=1)的模型。因此,實驗中將正樣本的f1-score作為評價模型優劣的標準(也可以用其他類似的評價指標如AUC)。訓練與評估的代碼如下:

def train_evaluate(train_data, test_data, classifier, n=1, frac=1.0, threshold = 0.5): train_data = resample_train_data(train_data, n, frac) train_X = train_data.drop('y',axis=1) train_y = train_data['y'] test_X = test_data.drop('y', axis=1) test_y = test_data['y'] classifier = classifier.fit(train_X, train_y) prodict_prob_y = classifier.predict_proba(test_X)[:,1] report = classification_report(test_y, prodict_prob_y > threshold, target_names = ['no', 'yes']) prodict_y = (prodict_prob_y > threshold).astype(int) accuracy = np.mean(test_y.values == prodict_y) print("Accuracy: {}".format(accuracy)) print(report) fpr, tpr, thresholds = metrics.roc_curve(test_y, prodict_prob_y) precision, recall, thresholds = metrics.precision_recall_curve(test_y, prodict_prob_y) test_auc = metrics.auc(fpr, tpr) plot_pr(test_auc, precision, recall, "yes") return prodict_y

利用訓練評估函數可以進行模型的選擇,分別選擇Logistic回歸模型和隨機森林模型,並對其分別調整各自參數的取值,最終選擇f1-score最高的隨機森林模型。具體地,當將n_estimators設置為400,對正樣本進行7倍的過抽樣(n=7),不對負樣本進行負抽樣(frac=1.0),正樣本分類的閾值為0.40(threshold),即當預測某樣本屬於正樣本的概率大於0.4時,就將該樣本分類為正樣本。

forest = RandomForestClassifier(n_estimators=400, oob_score=True)

prodict_y = train_evaluate(train_data, test_data, forest, n=7, frac=1, threshold=0.40)

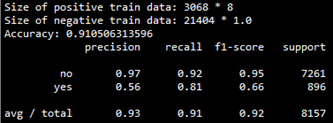

該模型在交叉檢驗集上的評估結果如下:

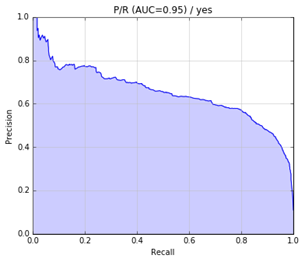

precision-recall曲線如下:

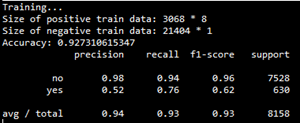

最後,將該模型應用於測試集,測試結果如下:

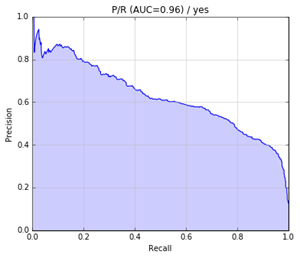

precision-recall曲線如下:

5. 展望

還可以考慮以下幾個方面以提高F1得分:

- 更細緻的特征選擇,如派生屬性;

- 採用更好的方法解決數據不平衡問題,如代價敏感學習方法;

- 更細緻的調參;

- 嘗試其他分類模型如神經網路;

完整代碼:見github

參考資料:

[Moro et al., 2014] S. Moro, P. Cortez and P. Rita. A Data-Driven Approach to Predict the Success of Bank Telemarketing. Decision Support Systems, Elsevier, 62:22-31, June 2014

[Chawla et al., 2002] N. V. Chawla, L. O. Hall, K. W. Bowyer, and W. P. Kegelmeyer. SMOTE: SMOTE: Synthetic Minority Over-sampling Technique. Journal of Artificial Intelligence Research, 16:321–357, 2002.

http://blog.csdn.net/dream2009gd/article/details/35569343

http://www.cnblogs.com/north-north/p/4360121.html

http://alexkong.net/2013/06/introduction-to-auc-and-roc/