作者: 阿布 阿布量化版權所有 未經允許 禁止轉載 "abu量化系統github地址(歡迎+star,你的支持是我更新的動力!)" "本節ipython notebook" 上一節使用AbuFactorBuyBreak和AbuFactorSellBreak且混入基本止盈止損策略AbuFactorAt ...

作者: 阿布

阿布量化版權所有 未經允許 禁止轉載

abu量化系統github地址(歡迎+star,你的支持是我更新的動力!)

上一節使用AbuFactorBuyBreak和AbuFactorSellBreak且混入基本止盈止損策略AbuFactorAtrNStop,

風險控制止損策略AbuFactorPreAtrNStop,利潤保護止盈策略AbuFactorCloseAtrNStop來提高交易的盈利效果。

本節將繼續在上一節回測的基礎上示例擇時策略其它使用方法,首先完成上一節的回測準備,如下所示:

from abupy import AbuFactorBuyBreak, AbuFactorSellBreak

from abupy import AbuFactorAtrNStop, AbuFactorPreAtrNStop, AbuFactorCloseAtrNStop

from abupy import ABuPickTimeExecute, AbuBenchmark, AbuCapital

# buy_factors 60日向上突破,42日向上突破兩個因數

buy_factors = [{'xd': 60, 'class': AbuFactorBuyBreak},

{'xd': 42, 'class': AbuFactorBuyBreak}]

# 四個賣出因數同時並行生效

sell_factors = [

{

'xd': 120,

'class': AbuFactorSellBreak

},

{

'stop_loss_n': 0.5,

'stop_win_n': 3.0,

'class': AbuFactorAtrNStop

},

{

'class': AbuFactorPreAtrNStop,

'pre_atr_n': 1.0

},

{

'class': AbuFactorCloseAtrNStop,

'close_atr_n': 1.5

}]

benchmark = AbuBenchmark()

capital = AbuCapital(1000000, benchmark)1 滑點買入賣出價格確定及策略實現

第一節中實現的買入策略和賣出策略的編寫,買入策略中確定買入只是通過make_buy_order函數,確定買單生成,賣出策略確定賣出訂單

也只是通過fit_sell_order來提交賣單,那麼執行訂單,應該使用的什麼價格買入或者賣出呢,abupy在預設的策略都是使用當天的均價買入賣出,

當然你可以實現多種複雜的當日交易策略,設置限價單、市價單,獲取當日的分時數據再次進行策略分析執行操作,但是如果你的回測數量足夠多的情況下,比如全市場回測,按照大數定理,這個均值執行其實是最好的模擬,而且簡單、運行速度快。

滑點買入賣出價格確定具體實現代碼請閱讀AbuSlippageBuyMean和AbuSlippageSellMean,它們的實現都很簡單

在買入滑點AbuSlippageBuyMean中有一個小策略噹噹天開盤價格直接下探7%時,放棄買單,看上一節回測結果中如下圖這次交易,從圖上就可以發現雖然是突破買入,但明顯第二天執行買單時的價格是直線下跌的,且下跌不少,但還是成交了這筆交易。因為開盤下跌幅度沒有達到7%的閥值,下麵我們就過擬合這次交易避免買入,只為示例

下麵編寫一個獨立的Slippage策略,只簡單修改g_open_down_rate的值為0.02

from abupy import AbuSlippageBuyBase, slippage

# 修改買入下跌閥值為0.02

g_open_down_rate = 0.02

class AbuSlippageBuyMean2(AbuSlippageBuyBase):

"""示例日內滑點均價買入類"""

@slippage.sbb.slippage_limit_up

def fit_price(self):

"""

取當天交易日的最高最低均價做為決策價格

:return: 最終決策的當前交易買入價格

"""

# TODO 基類提取作為裝飾器函數,子類根據需要選擇是否裝飾,並且添加上根據order的call,put明確細節邏輯

if self.kl_pd_buy.pre_close == 0 or (self.kl_pd_buy.open / self.kl_pd_buy.pre_close) < (1 - g_open_down_rate):

# 開盤就下跌一定比例閥值,放棄單子

return np.inf

# 買入價格為當天均價,即最高,最低的平均,也可使用高開低收平均等方式計算

self.buy_price = np.mean([self.kl_pd_buy['high'], self.kl_pd_buy['low']])

# 返回最終的決策價格

return self.buy_price上面編寫的AbuSlippageBuyMean2類實現即為滑點買入類的實現:

- 滑點買入類需要繼承自AbuSlippageBuyBase

- 滑點買入類需要實現fit_price來確定交易單執行當日的最終買入價格

- slippage_limit_up裝飾器是針對a股漲停板買入價格決策的裝飾器,處理買入成功概率,根據概率決定是否能買入,及漲停下的買入價格決策,漲停下買入價格模型為,越靠近漲停價格買入成交概率越大,即在漲停下預期以靠近漲停價格買入,

備註:slippage_limit_up及slippage_limit_down具體實現可閱讀源代碼,後面的章節有示例演示使用

但是滑點類時什麼時候被實例化使用的呢,怎麼使用我們自己寫的這個滑點類呢?首先看買入因數基類AbuFactorBuyBase,在每個買入因數初始化的時候即把預設的滑點類以及倉位管理類(稍後講解)賦值,如下片段代碼所示:

詳情請查看AbuFactorBuyBas源代碼

class AbuFactorBuyBase(six.with_metaclass(ABCMeta, ABuParamBaseClass)):

def __init__(self, capital, kl_pd, **kwargs):

# 走勢數據

self.kl_pd = kl_pd

# 資金情況數據

self.capital = capital

# 滑點類,預設AbuSlippageBuyMean

self.slippage_class = kwargs['slippage'] \

if 'slippage' in kwargs else AbuSlippageBuyMean

# 倉位管理,預設AbuAtrPosition

self.position_class = kwargs['position'] \

if 'position' in kwargs else AbuAtrPosition

if 'win_rate' in kwargs:

self.win_rate = kwargs['win_rate']

if 'gains_mean' in kwargs:

self.gains_mean = kwargs['gains_mean']

if 'losses_mean' in kwargs:

self.losses_mean = kwargs['losses_mean']

self._init_self(**kwargs)之後因數在每次生效產生買單的時候會觸發AbuOrder實例對象的fit_buy_order()函數,fit_buy_order()中將滑點類,倉位管理類實例化後,執行買入價格及數量確定,代碼片段如下所示,詳情請查看源代碼。

def fit_buy_order(self, day_ind, factor_object):

kl_pd = factor_object.kl_pd

# 要執行買入當天的數據

kl_pd_buy = kl_pd.iloc[day_ind + 1]

# 買入因數名稱

factor_name = factor_object.factor_name \

if hasattr(factor_object, 'factor_name') else 'unknown'

# 滑點類設置

slippage_class = factor_object.slippage_class

# 倉位管理類設置

position_class = factor_object.position_class

# 初始資金,也可修改策略使用剩餘資金

read_cash = factor_object.capital.read_cash

# 實例化滑點類

fact = slippage_class(kl_pd_buy, factor_name)

# 執行fit_price(), 計算出買入價格

bp = fact.fit_price()

# 如果滑點類中決定不買入,撤單子,bp就返回正無窮

if bp < np.inf:

# 實例化倉位管理類

position = position_class(kl_pd_buy, factor_name, bp,

read_cash)

# 執行fit_position(),通過倉位管理計算買入的數量

buy_stock_cnt = int(position.fit_position(factor_object))

if buy_stock_cnt < 1:

return賣出因數的滑點操作及倉位管理與買入類似,讀者可以自行閱讀源代碼。

由以上代碼我們可以發現通過buy_factors的字典對象中傳入slippage便可以自行設置滑點類,由於上圖顯示的交易是60日突破產生的買單,所以我們只修改60日突破的字典對象,執行後可以看到如下圖所示,過濾了兩個60日突破的買單,即過濾了上圖所示的交易,代碼如下所示:

備註:實際上如果只是修改g_open_down_rate的值,可以通過模塊全局變數直接修改,本節只為示例使用流程

# 針對60使用AbuSlippageBuyMean2

buy_factors2 = [{'slippage': AbuSlippageBuyMean2, 'xd': 60,

'class': AbuFactorBuyBreak},

{'xd': 42, 'class': AbuFactorBuyBreak}]

capital = AbuCapital(1000000, benchmark)

orders_pd, action_pd, _ = ABuPickTimeExecute.do_symbols_with_same_factors(['usTSLA'],

benchmark,

buy_factors2,

sell_factors,

capital,

show=True)

2. 交易手續費的計算以及自定義手續費

交易必然會產生手續費,手續費的計算在ABuCommission模塊中,比如本例中使用的的美股交易回測,使用的手續費計算代碼如下所示:

def calc_commission_us(trade_cnt, price):

"""

美股計算交易費用:每股0.01,最低消費2.99

:param trade_cnt: 交易的股數(int)

:param price: 每股的價格(美元)(暫不使用,只是保持介面統一)

:return: 計算結果手續費

"""

# 每股手續費0.01

commission = trade_cnt * 0.01

if commission < 2.99:

# 最低消費2.99

commission = 2.99

return commission

針對不同市場美股,a股,港股,比特幣,期貨有不同計算手續費的方法,更多詳情請閱讀ABuCommission模塊源代碼

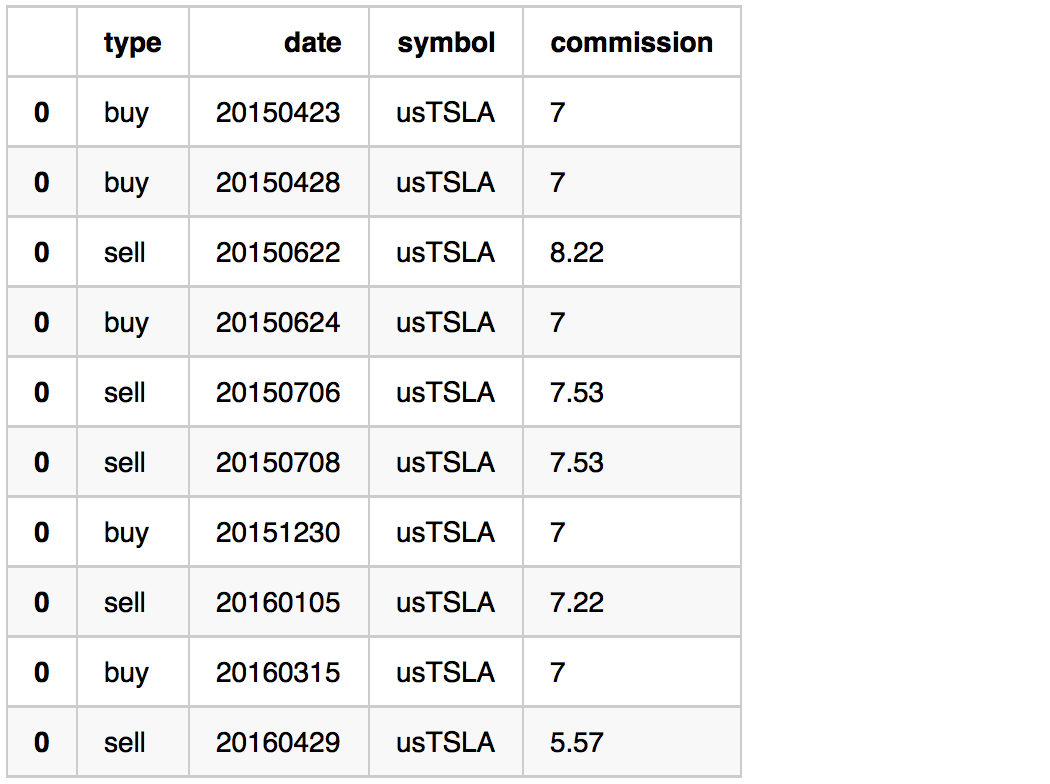

下麵先看看之前的回測交易中產生的手續費情況,查看代碼如下所示:

capital.commission.commission_df

如果你想把自己的計算手續費的方法使用在回測中,只需要編寫手續費函數,示例如下所示:

def calc_commission_us2(trade_cnt, price):

"""

手續費統一7美元

"""

return 7如上編寫的手續費函數統一每次買入賣出都是7美元手續費,手續費函數有兩個參數一個trade_cnt代表買入(賣出)股數,

另一個參數是price,代表買入(賣出)價格,下麵使用這個自定義的手續費方法做回測,代碼如下所示:

# 構造一個字典key='buy_commission_func', value=自定義的手續費方法函數

commission_dict = {'buy_commission_func': calc_commission_us2}

# 將commission_dict做為參數傳入AbuCapital

capital = AbuCapital(1000000, benchmark, user_commission_dict=commission_dict)

# 除了手續費自定義外,回測其它設置不變,show=False不可視化回測交易

orders_pd, action_pd, _ = ABuPickTimeExecute.do_symbols_with_same_factors(['usTSLA'],

benchmark,

buy_factors2,

sell_factors,

capital,

show=False)

# 回測完成後查看手續費情況

capital.commission.commission_df

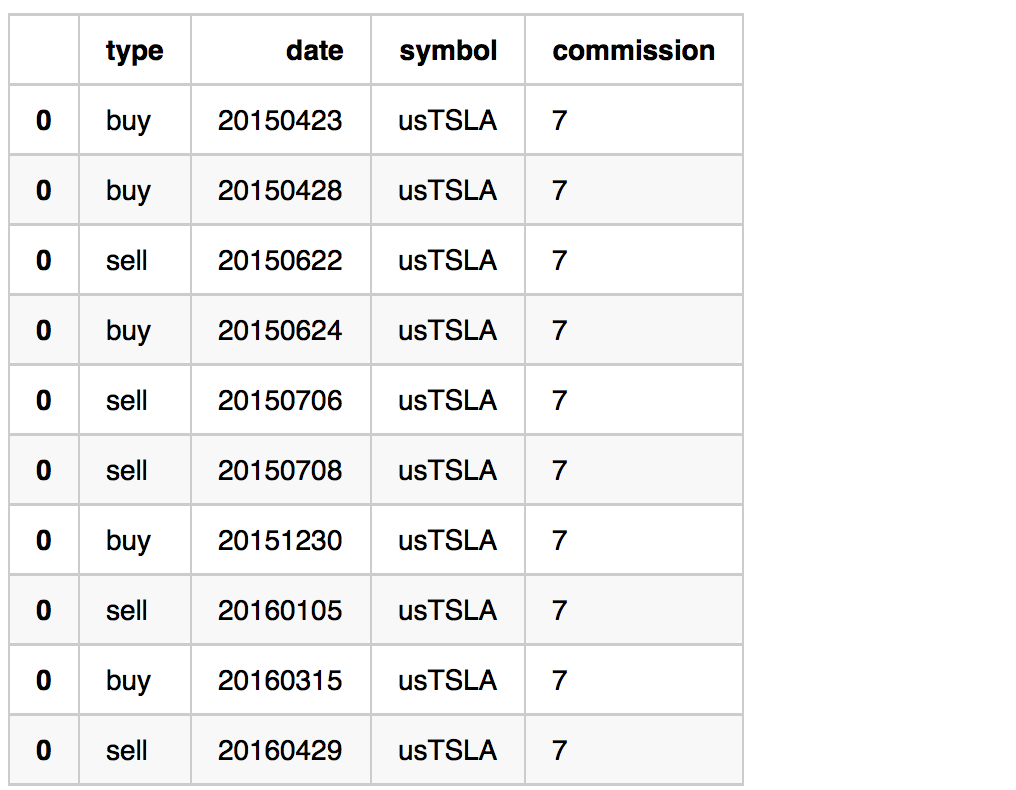

從上面回測交易手續費結果可以看到,買入的手續費都變成了7元,賣出手續費還是之前的演算法,下麵的回測將買入賣出手續費計算方法都變成使用自定義的方法,代碼如下所示:

# 賣出字典key='sell_commission_func', 指向同一個手續費方法,當然也可以定義不同的方法

commission_dict = {'buy_commission_func': calc_commission_us2, 'sell_commission_func': calc_commission_us2}

# 將commission_dict做為參數傳入AbuCapital

capital = AbuCapital(1000000, benchmark, user_commission_dict=commission_dict)

# 除了手續費自定義外,回測其它設置不變,show=False不可視化回測交易

orders_pd, action_pd, _ = ABuPickTimeExecute.do_symbols_with_same_factors(['usTSLA'],

benchmark,

buy_factors2,

sell_factors,

capital,

show=False)

# 回測完成後查看手續費情況

capital.commission.commission_df

從回測結果即可以看到所有買入賣出的手續費都是7美元

abu量化文檔目錄章節

- 擇時策略的開發

- 擇時策略的優化

- 滑點策略與交易手續費

- 多支股票擇時回測與倉位管理

- 選股策略的開發

- 回測結果的度量

- 尋找策略最優參數和評分

- A股市場的回測

- 港股市場的回測

- 比特幣,萊特幣的回測

- 期貨市場的回測

- 機器學習與比特幣示例

- 量化技術分析應用

- 量化相關性分析應用

- 量化交易和搜索引擎

- UMP主裁交易決策

- UMP邊裁交易決策

- 自定義裁判決策交易

- 數據源

- A股全市場回測

- A股UMP決策

- 美股全市場回測

- 美股UMP決策

abu量化系統文檔教程持續更新中,請關註公眾號中的更新提醒。

更多關於量化交易相關請閱讀《量化交易之路》

更多關於量化交易與機器學習相關請閱讀《機器學習之路》

更多關於abu量化系統請關註微信公眾號: abu_quant