近年來,各類欺詐案件屢見報端,“金融造富”的騙局防不勝防。網上銀行欺詐、電話銀行欺詐、網路欺詐、電信欺詐、盜刷銀行卡、POS機套現、貸款欺詐……龐大的利益誘惑下,金融詐騙黑產的水深不見底。各大銀行風控部門也一直在致力於迭代反欺詐系統守衛人民財產。 反詐困境 某國有大型銀行信用卡中心在與騰訊雲溝通時曾 ...

近年來,各類欺詐案件屢見報端,“金融造富”的騙局防不勝防。網上銀行欺詐、電話銀行欺詐、網路欺詐、電信欺詐、盜刷銀行卡、POS機套現、貸款欺詐……龐大的利益誘惑下,金融詐騙黑產的水深不見底。各大銀行風控部門也一直在致力於迭代反欺詐系統守衛人民財產。

反詐困境

某國有大型銀行信用卡中心在與騰訊雲溝通時曾表示,“傳統的人工式的或者基於專家經驗的反欺詐系統已經不能適應複雜的金融詐騙模式了。”

首先是審查過程人工操作步驟繁瑣,效率低下。行方在人工審查的時候,經常需要致電客戶本人及所在單位核實信息的真實性。評估系統對申請件進行初步評估後,對個人還要審查申請人和擔保人的多方面資料,如信用記錄、已知的資產、職業特性等。瞭解這些信息往往需要跨系統、跨部門調閱文件,如向影像系統調閱申請件影像文件、從發卡系統獲取現有客戶情況、從徵信系統獲取客戶徵信報告等。

這些看似簡單的操作,實際上卻繁瑣耗時。“如果有一個系統,能夠把這些關聯信息清晰呈現出來,讓我們‘一次性’看清所有問題,會高效很多”,業務員小陳(化名)表示。

審批過程缺少關聯視角

當前銀行面對的另一個問題是團夥欺詐。

相較於個人欺詐,團夥欺詐的波及範圍更廣、社會危害性更高。在信用申請欺詐中,團夥作案會給行方造成塌方式的損失。

“現有的信用卡審批規則多是針對個人的,”該信用卡中心負責人表示,“那些針對個人欺詐的規則對團夥性欺詐難以起到令人滿意的效果。”

TGDB如何破局?面對上述問題,該信用卡中心積極尋找可行的解決方案,最後把目光投向了近年來勢頭正猛的“圖資料庫”。

生活中再平常不過的“關係”,在圖資料庫中卻和“數據”本身一樣重要。

金融世界里,洗錢人員利用短時間內的多層轉賬“關係”隱藏髒錢來源;

**洗錢網路多層轉賬“關係”

殺豬盤利用網路交友“關係”誘騙受害者;

網路社交“關係”

欺詐團夥利用彼此秘而不宣的“關係”內外勾結,騙取高額貸款……

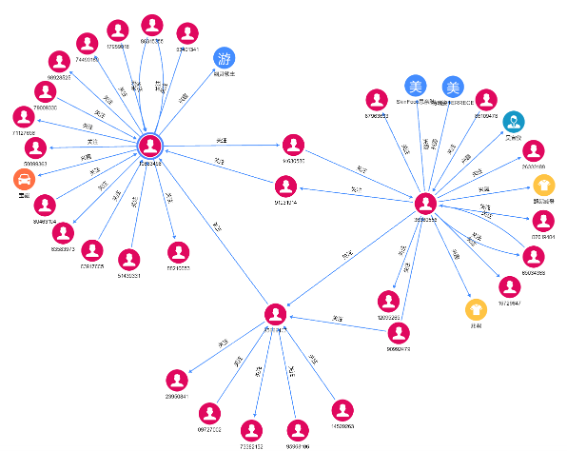

信貸申請欺詐“關係”網路

利用好金融世界里這些常被忽視的“關係”,對金融的健康發展有著重要作用,而金融搞好了,一著棋活,全盤棋活。

“如果不能改變數據本身,或許我們可以改變數據的存儲方式。”信用卡中心負責人說。

經過多次對比測試,該國有大型銀行最終選擇了騰訊雲數圖TGDB。TGDB是騰訊雲自研的分散式原生圖資料庫,支持動態線上擴容,高效支撐萬億點邊超級大圖查詢、計算、分析,毫秒深鏈查詢;底層不依賴第三方存儲系統,相容國際開源生態和國產底層硬體及操作系統;簡單易用的同時可減少大量開發成本。作為目前唯一一款同時支持Cypher和Gremlin兩種查詢語言的圖資料庫,TGDB也以更開放的技術架構給了客戶足夠靈活的運用空間。

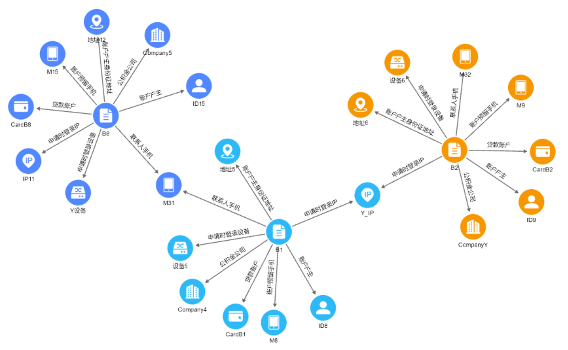

在TGDB的協作下,該行信用卡中心將歷史客戶的申請信息、貸後信息、徵信信息以及其他第三方數據中的欄位抽象為TGDB圖模型中的“點”和“邊”。

“這種以點、邊方式構建模型的方法和傳統關係型資料庫二維表對比起來,更加直觀有效”,TGDB相關負責人這樣解釋道。該圖模型最終導入數據總量達10億個點,40億條邊。

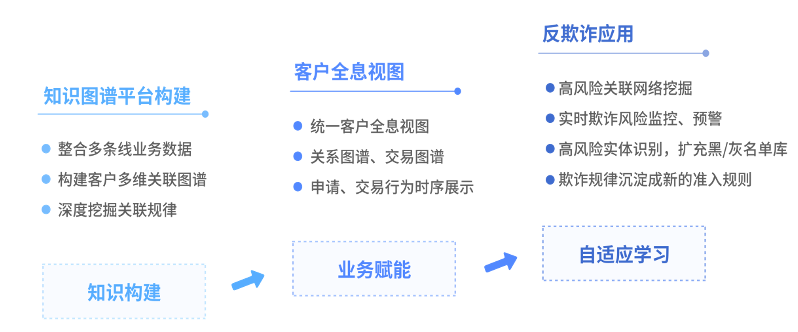

基於TGDB構建反欺詐圖譜,賦能業務

正是以事物之間的關聯為突破口,該信用卡中心通過關聯關係挖掘金融犯罪中的欺詐團夥,降低了地毯式排查的成本,基於TGDB的反欺詐系統顯著提高了該行對團夥欺詐的甄別效率,原本數十分鐘才能完成的新進風險指標計算現在可實時完成。

建模完成後,信用卡中心根據過往經驗,初步驗證了:申請信息異常共用、申請信息一致性、與高風險節點關聯這三類圖規則。正常情況下不應該存在多人共用同一申請信息、申請人歷史申請記錄有大量不一致信息、申請人與公開欺詐者有共用信息等情況。這些情況往往預示著當前申請人很可能為欺詐團夥一員,需要重點排查。

TGDB提供聚類、標簽傳播、最小連通圖等圖演算法,能夠迅速查找以當前申請人為中心的社交網路,挖掘當前申請人的其他關聯信息,快速排查與當前申請人存在直接或間接關聯的其他可疑分子,讓黑產分子逃無可逃。驗證結果證明,與高風險節點關聯的申請人的欺詐風險比其他普通申請人的欺詐風險高出數倍,這也證明瞭基於關聯關係查找欺詐團夥的有效性。

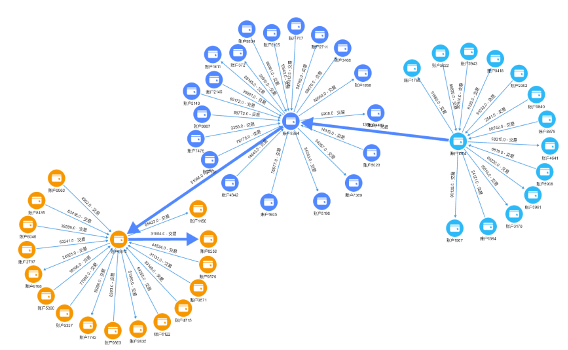

利用圖分析偵測信用卡中介欺詐圈子

未來,圖譜還可不斷升級

基於圖資料庫的反欺詐圖譜是可以不斷演進升級的。未來,該行信用卡中心會考慮將“時間”因素引入圖譜,從時間維度上排查與當前申請人有可疑關聯的人群。該行信用卡中心負責人表示,“這套反欺詐系統的思想不僅僅在信用卡申請中適用,未來在反洗錢、反套現等金融風控領域也會發揮效用,行方會以此為基礎建立全平臺、全業務的圖技術風控。”